La inflación de julio en EU podría ser un enfriamiento temporal ¿Este fue el pico?

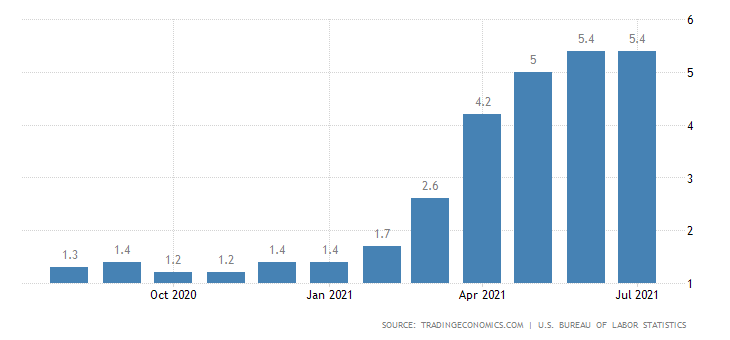

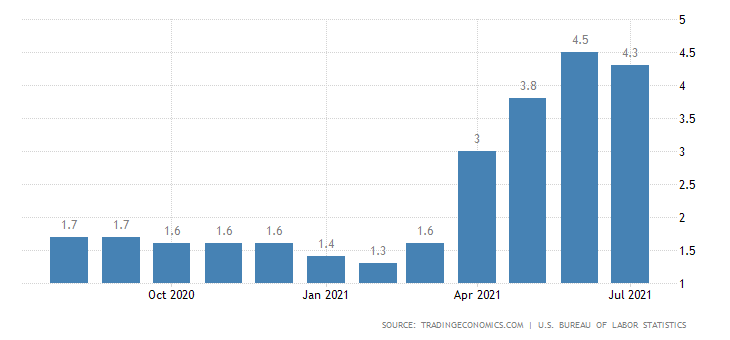

El miércoles conocimos el dato de inflación en estados unidos, el cual se ubicó en 5.4% a tasa anualizada en el mes de julio, un 0.5 mensual, por su parte la inflación subyacente aumento 0.30% para alcanzar un 4.3% en términos anuales.

El dato de la inflación subyacente podría representar un argumento para que la Reserva Federal continue con una política menos restrictiva, la información de julio supondría que la subida de precios podría iniciar un descenso y se encaminaría a los objetivos de la FED, algunos analistas se trazan un objetivo de mediano plazo hacía el 3%.

Los componentes principales que han impulsado esta subida de precios son el alojamiento, los energéticos y el transporte, aunque en el último informe los aumentos fueron moderados; comenzamos a observar una desaceleración en los precios después del fuerte impulso provocado por la reactivación de la demanda, factores también como el desabasto de suministros influyeron en el comportamiento de la inflación.

Después del cierre económico observamos un fuerte repunte y los altos niveles inflacionarios eran previstos por una base comparativa baja o prácticamente nula, a partir de este momento podría interpretarse este último dato como un pico, los precios se estancaron respecto al mes de junio, la actividad económica ya se ha recuperado en gran parte y podríamos ver una estabilidad en el consumo de los estadounidenses.

Incluso los riesgos como la variante Delta del COVID y el posible regreso al confinamiento reforzaría la inflexión en el IPC, debido a que volveríamos a ver una disminución en la demanda, dado el gran avance que se ha dado en los procesos de vacunación, consideramos baja la posibilidad de un cierre económico nuevamente, pero sí se implementan algunas medidas de restricción afectaría en la actividad económica y sería un freno al impulso en los precios al menos en el corto plazo.

Descargo de responsabilidad: El material proporcionado es solo para fines informativos y no debe considerarse como un consejo de inversión. Los puntos de vista, información u opiniones expresadas en el texto pertenecen únicamente al autor y no al empleador, organización, comité u otro grupo, individuo o empresa del autor.

Los resultados pasados no son indicativos de resultados futuros.

Advertencia de alto riesgo: los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 69% and 73% de las cuentas de inversores minoristas pierden dinero al negociar CFD con Tickmill UK Ltd y Tickmill Europe Ltd, respectivamente. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Futuros y Opciones: Operar futuros y opciones con margen conlleva un alto grado de riesgo y puede resultar en pérdidas que excedan su inversión inicial. Estos productos no son adecuados para todos los inversionistas. Asegúrese de comprender completamente los riesgos y tome las precauciones adecuadas para gestionar su riesgo.