Co zrobi Fed i jak na to zareaguje USD?

Wydarzeniem tego tygodnia, ale też całego grudnia, jest dzisiejsze posiedzenie Fed. A dokładnie Federalnego Komitetu ds. Otwartego Rynku (FOMC), który będzie podejmował decyzje ws. polityki monetarnej w USA.

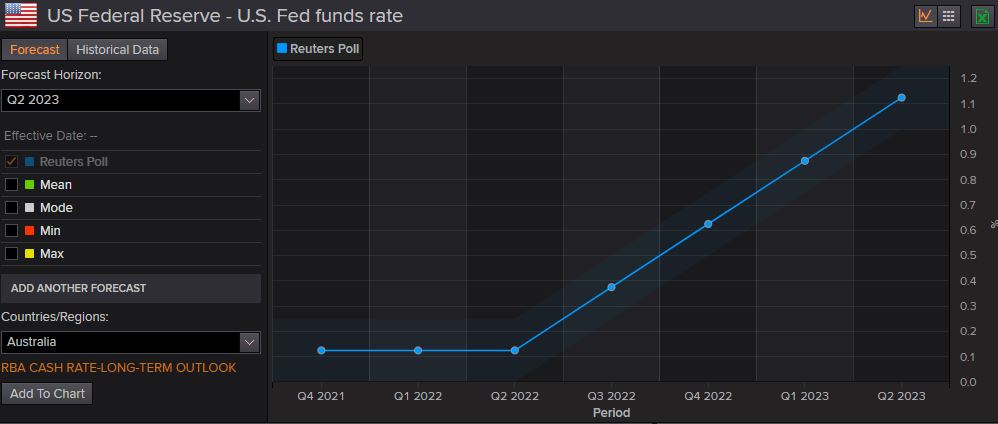

Rynek nie oczekuje zmian stóp procentowych w USA. Jeszcze nie teraz. Ale w związku z mocnym przyspieszeniem inflacji w ostatnich miesiącach, co w USA jest dużym tematem politycznym, rynki oczekują przyspieszenia taperingu. Zakładają, że wycofywanie się Fed z zakupów aktywów zakończy się w marcu lub kwietniu 2022. Różnica niewielka, ale ten drugi miesiąc można uznać za scenariusz bazowy, a pierwszy za małą jastrzębią niespodziankę. Wycofanie się z zakupów aktywów otworzy również pole do podwyżek stóp procentowych. Szacuje się, że te będą miały miejsce w drugiej połowie 2022 roku.

To ile razy Fed podniesie stopy procentowe w 2022 roku, a dokładnie na jakim poziomie rynki finansowe szacują liczbę podwyżek, zmienia się wraz z napływającymi danymi, wypowiedziami członków Fed i tym jak mocno straszy koronawirus. Ostatnim mocnym bodźcem w tej sprawie będą publikowane razem z decyzją FOMC nowe projekcje makroekonomiczne i stóp procentowych, a także to co na konferencji prasowej po posiedzeniu powie Jerome Powell.

Niezależnie jednak od tego jakie finalnie wyjdą sygnały z Fed, we wszystkich rynkowych scenariuszach, Fed wkrótce kończy zakupy aktywów i zaczyna podnosić stopy procentowe. Jeżeli zestawimy to z przyszłymi działaniami ECB, który zacznie podnosić stopy procentowe nie wcześniej niż na początku 2023 roku, to droga do dalszego spadku kursu EUR/USD jest otwarta. Raczej powolnego niż dynamicznego, ale jednak spadku. Umownym celem jest poziom 1,10.

Zastrzeżenie: Przedstawiony materiał ma charakter wyłącznie informacyjny i nie powinien być traktowany jako porada inwestycyjna. Poglądy, informacje lub opinie wyrażone w tekście należą wyłącznie do autora, a nie do jego pracodawcy, organizacji, komitetu lub innej grupy, osoby lub firmy.

Wyniki osiągnięte w przeszłości nie są wskaźnikiem przyszłych wyników.

Ostrzeżenie przed ryzykiem: Kontrakty CFD są instrumentami złożonymi i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. 69% and 73% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD odpowiednio z Tickmill UK Ltd i Tickmill Europe Ltd. Powinieneś rozważyć, czy rozumiesz jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Kontrakty futures i opcje: Handel kontraktami futures i opcjami z depozytem zabezpieczającym wiąże się z wysokim stopniem ryzyka i może skutkować stratami przekraczającymi początkową inwestycję. Produkty te nie są odpowiednie dla wszystkich inwestorów. Upewnij się, że w pełni rozumiesz ryzyko i zachowaj odpowiednią ostrożność, aby nim zarządzać.