Duże spadki na Wall Street i jeszcze większe w handlu posesyjnym

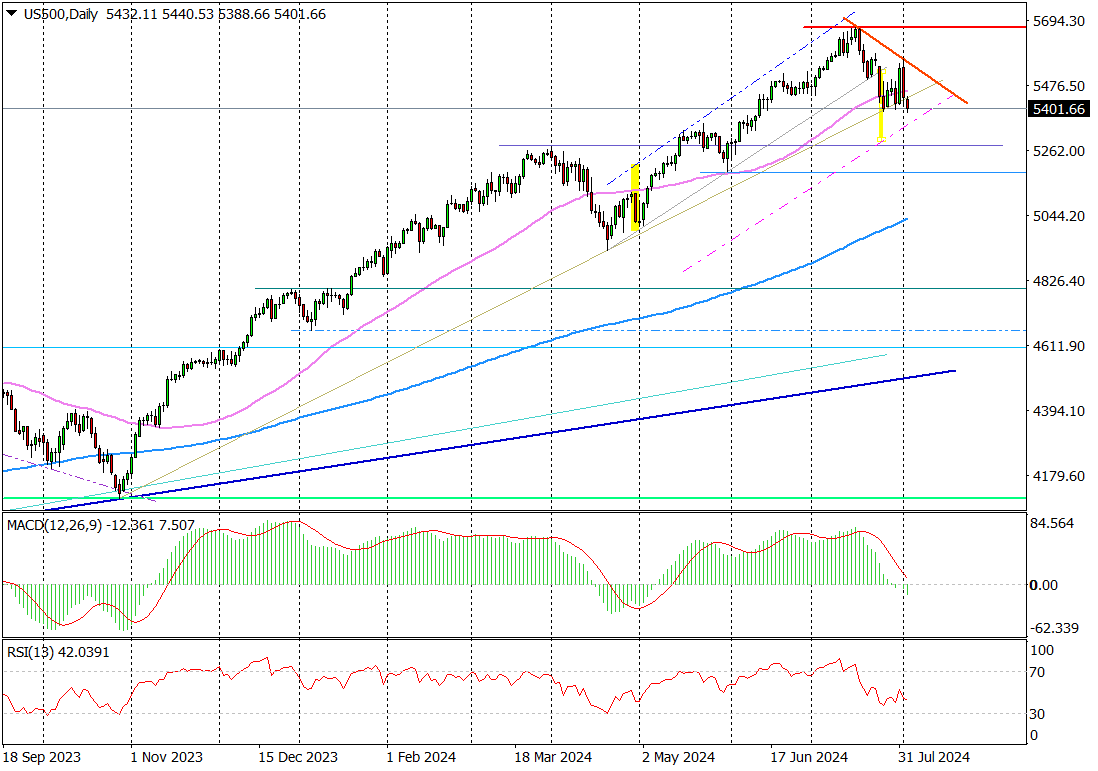

Jeżeli ktoś liczył na to, że zapoczątkowana w połowie lipca spadkowa korekta na Wall Street będzie kontynuowana, to wczorajsza sesja rozwiała te wątpliwości. Układ sił na wykresach, a jeszcze bardziej rynkowe nastroje na amerykańskim rynku akcji sugerują, że jesteśmy w fazie dłuższej i głębszej realizacji zysków. Raczej zbliżonej do tej z okresu sierpień-październik 2023 niż z kwietnia tego roku. Jak to wygląda w liczbach? Na tę chwilę indeks S&P500 cofnął się o 3,9 proc. od swojego szczytu. Zasięg kwietniowej korekty to było 5,9 proc. Tej z jesieni ubiegłego roku to 10,9 proc. Mając to na uwadze wstępnie można przyjąć, że wspomniany S&P500 w ramach trwającej korekty może cofnąć się do marcowego szczytu na poziomie 5264,8 pkt., natomiast w skrajnie negatywnym scenariuszu zawędruje w okolice 5000-5100 pkt.

Wczorajsza sesja na Wall Street zakończyła się spadkami indeksu DJIA o 1,21 proc., S&P500 o 1,37 proc., a Nasdaq Composite o 2,3 proc. Jako główną przyczynę spadków uznaje się opublikowany wczoraj indeks ISM dla amerykańskiego przemysłu, który w lipcu nieoczekiwanie spadł do 46,8 pkt. z 48,5 pkt. w czerwcu, podczas gdy ekonomiści oczekiwali jego wzrostu do 48,8 pkt. To na nowo wywołało obawy, że utrzymywane długo przez Fed wysokie stopy procentowe finalnie doprowadzą do recesji w USA. W tym miejscu warto jednak zauważyć, że już wcześniej nastroje były korekcyjne, o czym najlepiej świadczy chociażby negatywna reakcja na dobre wyniki kwartalne Microsoftu.

Na gruncie analizy technicznej wczorajsze spadki amerykańskich indeksów potwierdziły, że rynek jest w fazie realizacji zysków, stanowiąc jednocześnie zapowiedź kontynuacji korekty.

Wykres dzienny US500

To jednak nie koniec negatywnych informacji. Kolejny cios przyszedł już po sesji na Wall Street ze strony spółek publikujących raporty kwartalne. Głównie ze strony Intela. Opublikowane przez spółkę gorsze od oczekiwań wyniki i zapowiedź redukcji zatrudnienia o ponad 15 proc. Przecenił akcje Intela w handlu posesyjnym aż o 18,9 proc., po tym jak na regularnej sesji straciły one 5,5 proc., przełamując wsparcie tworzone przez dołki z maja i czerwca.

Mocno po wynikach straciły też akcje Amazon.com, które w handlu posesyjnym spadły o 6,9 proc., po tym jak na regularnej sesji straciły 1,56 proc.

Sytuacji nie uratowało nawet Apple, które po wynikach wprawdzie urosło w handlu posesyjnym o 0,56 proc., ale to w żaden sposób nie kompensuje negatywnych rynkowych sygnałów wysłanych przez Intela i Amazona.

Czy dziś sytuację na Wall Street uratują dane z amerykańskiego rynku pracy? Wątpliwe. Przy tak słabych nastrojach rynkowych raczej należy się nastawić na to, że wszelkie napływające dane będą intepretowane negatywnie (nawet jeżeli będą przybliżać korzystną z punktu widzenia inwestorów większą od oczekiwań obniżkę stóp procentowych), a ewentualne dobre dane po prostu zostaną zignorowane. Dla porządku jednak przypomnijmy, że w lipcu w USA oczekuje się stabilizacji stopy bezrobocia na poziomie 4,1 proc., wzrost zatrudnienia w sektorze pozarolniczym o 175 tys. i dynamikę płacy godzinowej na poziomie 3,7 proc. R/R.

Zastrzeżenie: Przedstawiony materiał ma charakter wyłącznie informacyjny i nie powinien być traktowany jako porada inwestycyjna. Poglądy, informacje lub opinie wyrażone w tekście należą wyłącznie do autora, a nie do jego pracodawcy, organizacji, komitetu lub innej grupy, osoby lub firmy.

Wyniki osiągnięte w przeszłości nie są wskaźnikiem przyszłych wyników.

Ostrzeżenie przed ryzykiem: Kontrakty CFD są instrumentami złożonymi i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. 69% and 73% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD odpowiednio z Tickmill UK Ltd i Tickmill Europe Ltd. Powinieneś rozważyć, czy rozumiesz jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Kontrakty futures i opcje: Handel kontraktami futures i opcjami z depozytem zabezpieczającym wiąże się z wysokim stopniem ryzyka i może skutkować stratami przekraczającymi początkową inwestycję. Produkty te nie są odpowiednie dla wszystkich inwestorów. Upewnij się, że w pełni rozumiesz ryzyko i zachowaj odpowiednią ostrożność, aby nim zarządzać.