ECB obniży stopy procentowe już na dzisiejszym posiedzeniu?

Wydarzeniem czwartku na rynkach finansowych jest posiedzenie ECB. Decyzja tradycyjnie zostanie ogłoszona o godzinie 13:45, a o 14:30 rozpocznie się konferencja prasowa po posiedzeniu.

Rynek oczekuje, że na lipcowym posiedzeniu ECB nie zmieni stóp procentowych, ale zapowie ich cięcie we wrześniu, jednocześnie wyrażając gotowość do wznowienia programu skupu aktywów w bliżej nieokreślonej przyszłości.

Jak wynika z ankiety agencji Reutera, we wrześniu prognozowane jest cięcie stopy depozytowej o 10 punktów bazowych do -0,50 proc. Oczekiwane jest też wznowienie programu QE. Tyle tylko, że dopiero w 2020 roku. Szanse na to, że jeszcze w tym roku ECB wróci do skupu aktywów widzi tylko 40 proc. ankietowanych ekonomistów i analityków.

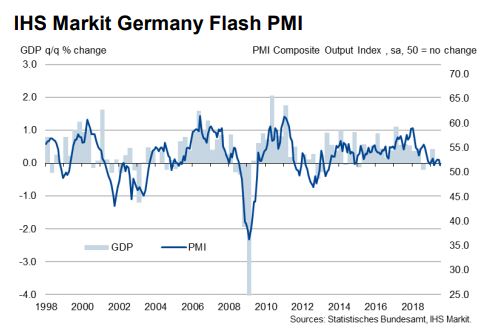

Gdyby ECB w swoich decyzjach miał uwzględnić jedynie ostatnie dane z Niemiec to niewątpliwie cięcie stóp nastąpiłoby już teraz. Lipcowy spadek indeksu PMI dla niemieckiego przemysłu do najniższego poziomu od 7 lat i również 7. kolejny miesiąc przebywania tego indeksu po recesyjnej stronie (poniżej 50 pkt.), czy najniższy od ponad 6 lat odczyt indeksu Ifo dla Niemiec, to właśnie sugerują.

Jednak nawet bez tego obniżka stóp na dzisiejszym posiedzeniu jest realna. Nikt nie ma wątpliwości, że sytuacja w Eurolandzie w ostatnich miesiącach nie tylko się nie poprawia, ale wręcz pogarsza (vide dane z Niemiec). To po pierwsze. Po drugie, cięcie stóp procentowych o 10 pb tak naprawdę niewiele zmienia. Bardziej oddziałuje na nastroje niż na sferę realną. Tym samym połączenie tej decyzji z elementem zaskoczenia miałby dodatkowy pozytywny wpływ na nastroje i przygotowałoby grunt pod inne działania. I po trzecie, w przeszłości ECB już kilka razy zaskakiwał rynki, wyprzedzając swoimi działaniami rynkowe oczekiwania. Dlaczego nie miałby tego zrobić dziś?

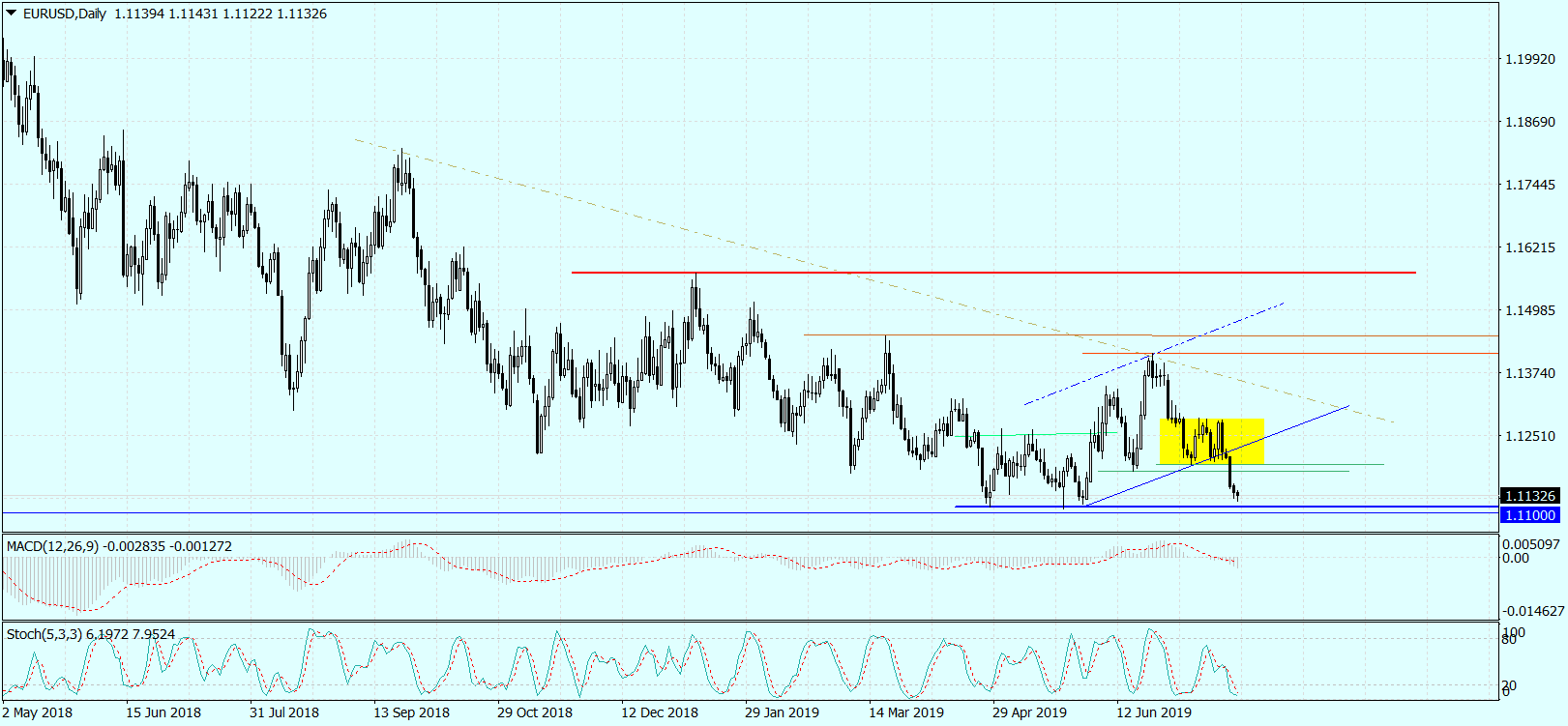

Jak ewentualne cięcie stóp na lipcowym posiedzeniu wpłynie na kurs EUR/USD? Tu sprawa jest oczywista. Obniżka stóp + element zaskoczenia musiałyby uderzyć w notowania wspólnej waluty. W takiej sytuacji należy się liczyć z atakiem na silną strefę wsparcia 1,11-1,1111, z której w okresie kwiecień-maj, eurodolar zawracał już 3-krotnie. Ba, z dużym prawdopodobieństwem ta bariera popytowa zostałaby przełamana, a euro mogłoby przetestować okolice 1,1050.

Ewentualny spadek poniżej 1,11 nie będzie jednak oznaczał nowej fali silniej wyprzedaży EUR/USD. Nie można bowiem zapominać, że za tydzień stopy obniży amerykański Fed. A to nie będzie jednorazowa akcja, a początek minicyklu. Dlatego w średnim i długim terminie to dolara będzie tracił do euro, a nie odwrotnie.

A co będzie, gdy ECB zrobi dziś wszystko to, czego spodziewają się analitycy? Cóż, takie działania, pomimo że zmierzające do luzowania polityki monetarnej, są już w cenach. Racjonalne byłoby więc wzrostowe odbicie na EUR/USD i początek gry pod przyszłotygodniowe cięcie stóp procentowych przez Fed.

Zastrzeżenie: Przedstawiony materiał ma charakter wyłącznie informacyjny i nie powinien być traktowany jako porada inwestycyjna. Poglądy, informacje lub opinie wyrażone w tekście należą wyłącznie do autora, a nie do jego pracodawcy, organizacji, komitetu lub innej grupy, osoby lub firmy.

Wyniki osiągnięte w przeszłości nie są wskaźnikiem przyszłych wyników.

Ostrzeżenie przed ryzykiem: Kontrakty CFD są instrumentami złożonymi i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. 69% and 73% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD odpowiednio z Tickmill UK Ltd i Tickmill Europe Ltd. Powinieneś rozważyć, czy rozumiesz jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Kontrakty futures i opcje: Handel kontraktami futures i opcjami z depozytem zabezpieczającym wiąże się z wysokim stopniem ryzyka i może skutkować stratami przekraczającymi początkową inwestycję. Produkty te nie są odpowiednie dla wszystkich inwestorów. Upewnij się, że w pełni rozumiesz ryzyko i zachowaj odpowiednią ostrożność, aby nim zarządzać.