Europejska gospodarka wciąż jest słaba

Jeżeli Europejski Bank Centralny szuka argumentów przemawiających za kolejnymi obniżkami stóp procentowych to dziś je znalazł w danych makroekonomicznych dla głównych europejskich gospodarek. Wyniki za II kwartał 2024 roku generalnie nie zachwycają i potwierdzają stagnację w strefie euro. Chociaż oczywiście są wyjątki.

W II kwartale br. PKB Francji obniżył się do 1,1 proc. R/R z 1,5 proc. w pierwszych trzech miesiącach roku. Dane te były zgodne z oczekiwaniami.

Zgodne z prognozami dane napłynęły również z Włoch, gdzie w II kwartale roczna dynamika PKB wprawdzie wzrosła do 0,9 proc. z 0,6 proc., ale to wciąż odczyt świadczący o ślimaczym tempie rozwoju gospodarki.

Lekko odbiła niemiecka gospodarka, notując śladowy wzrost gospodarczy po tym jak przez 4. Kolejne kwartały roczna dynamika PKB była ujemna. I tak w II kwartale PKB wzrósł zgodnie z oczekiwaniami o 0,3 proc. R/R po tym jak w I kwartale spadł on o 0,9 proc. R/R. Dodatkowo Niemcy zanotowały spadek PKB o 0,1 proc. w relacji kwartał do kwartału podczas gdy zakładano jego wzrost o taką samą wartość.

Pozytywnie zaskoczyła natomiast Hiszpania. W okresie kwiecień-czerwiec wzrost PKB przyspieszył do 2,9 proc. R/R z 2,6 proc., przekraczając tym samym rynkowe prognozy na poziomie 2,5 proc. W relacji kwartał do kwartały PKB wzrósł o 0,8 proc., czyli o tyle samo co w I kwartale. Rynek oczekiwał wzrostu o 0,5 proc. K/K.

Opisane wyżej dane, które jeszcze można uzupełnić o dane o wyraźnie niższej od oczekiwań lipcowej inflacji CPI w Hiszpanii (2,8 proc. vs. 3,0 proc. R/R) nie wywołały istotnej reakcji na notowania EUR/USD czy europejskie rynki akcji. Wydaje się, że inwestorzy na rynkach globalnych przede wszystkim czekają na środowe decyzje Fed i Banku Japonii, a jeżeli coś to czekanie będzie w stanie zaburzyć to jedynie popołudniowe dane z USA nt. wakatów (raport JOLTS) i indeks zaufania konsumentów, a także publikowane dziś po sesji wyniki Microsoftu.

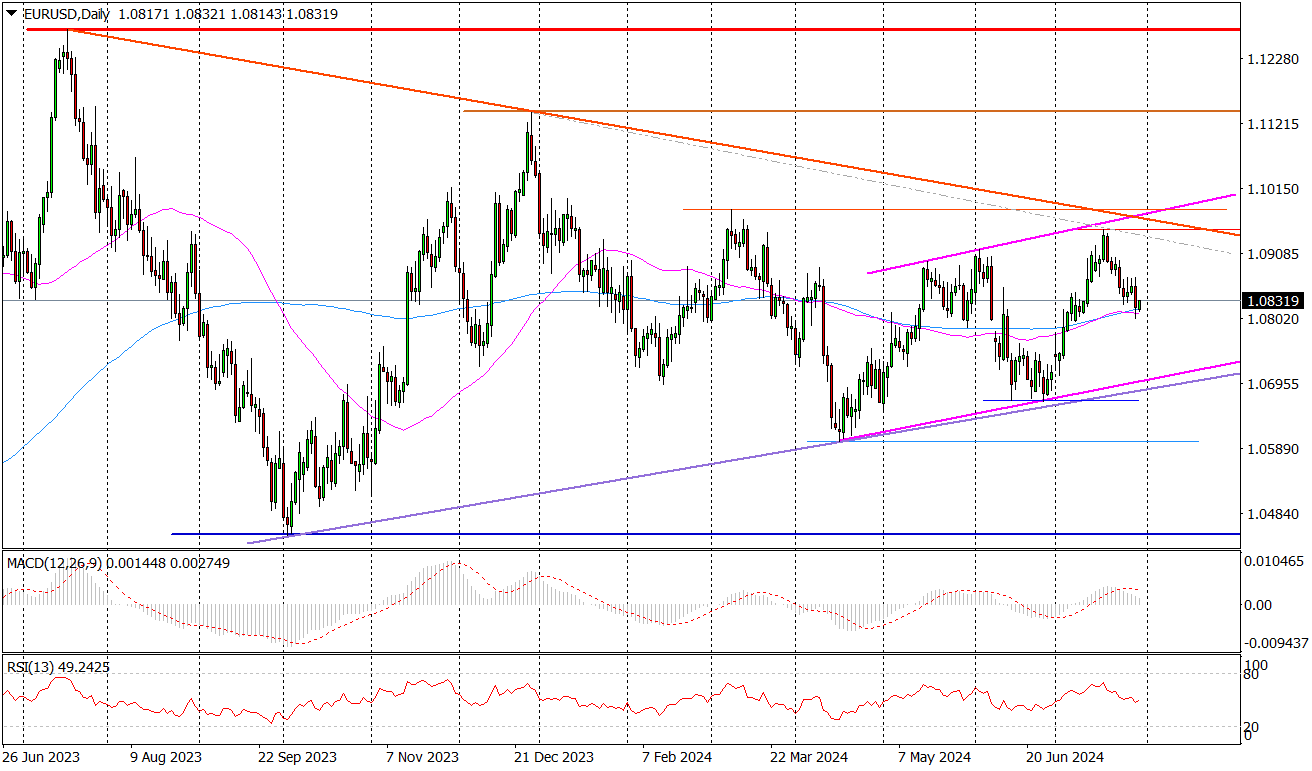

Wykres dzienny EUR/USD

Zastrzeżenie: Przedstawiony materiał ma charakter wyłącznie informacyjny i nie powinien być traktowany jako porada inwestycyjna. Poglądy, informacje lub opinie wyrażone w tekście należą wyłącznie do autora, a nie do jego pracodawcy, organizacji, komitetu lub innej grupy, osoby lub firmy.

Wyniki osiągnięte w przeszłości nie są wskaźnikiem przyszłych wyników.

Ostrzeżenie przed ryzykiem: Kontrakty CFD są instrumentami złożonymi i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. 69% and 73% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD odpowiednio z Tickmill UK Ltd i Tickmill Europe Ltd. Powinieneś rozważyć, czy rozumiesz jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Kontrakty futures i opcje: Handel kontraktami futures i opcjami z depozytem zabezpieczającym wiąże się z wysokim stopniem ryzyka i może skutkować stratami przekraczającymi początkową inwestycję. Produkty te nie są odpowiednie dla wszystkich inwestorów. Upewnij się, że w pełni rozumiesz ryzyko i zachowaj odpowiednią ostrożność, aby nim zarządzać.