Limit przegłosowany, dobre dane z Chin

Czwartek przynosi poprawę nastrojów na globalnych rynkach. Szczególnie na rynkach akcji i surowców. A to z tego powodu, że rynkowa wajcha została przestawiona w drugą stronę. W stosunku do tego co obserwowaliśmy w środę, sytuacja się odwróciła o 180 stopni.

W nocy amerykańska Izba Reprezentantów przegłosowała, zawarte wcześniej przez Bidena i McCarthy'ego, porozumienie ws. zwiększenia limitu zadłużenia USA. Za było 314 kongresmenów, a przeciw 117. Teraz zajmie się tym Senat USA. Dla rynków oznacza to natomiast, że jeden z czynników, który w środę budził strach i nerwowość na giełdach, właśnie się zdezaktualizował.

W nocy napłynęły też lepsze od oczekiwań dane z Chin. W maju publikowany przez S&P Global indeks Caixin PMI dla chińskiego przemysłu wzrósł do 50,9 pkt. z 49,5 pkt. w kwietniu, podczas ekonomiści prognozowali, że pozostanie on na poziomie z poprzedniego miesiąca. Tu warto podkreślić, że te dane 1) nie tylko były lepsze od oczekiwań i 2) neutralizują negatywny wpływ opublikowanych wczoraj "rządowych" indeksów PMI, ale przede wszystkim 3) wskazują na to, że sektor przemysłowy ponownie rośnie (odczyt powyżej 50 pkt.). Kolejny plus dla giełd. I dla surowców.

Lekkim plusem są również lepsze od prognoz dane o kwietniowej sprzedaży detalicznej w Niemczech, czy też spływające z całej Europy nieco lepsze od oczekiwań indeksy PMI dla tamtejszego sektora przemysłowego. Aczkolwiek w obu przypadkach należy pamiętać, że generalnie to wciąż są słabe dane, bo sprzedaż w Niemczech spada, a indeksy PMI w większości są w „recesyjnej strefie”.

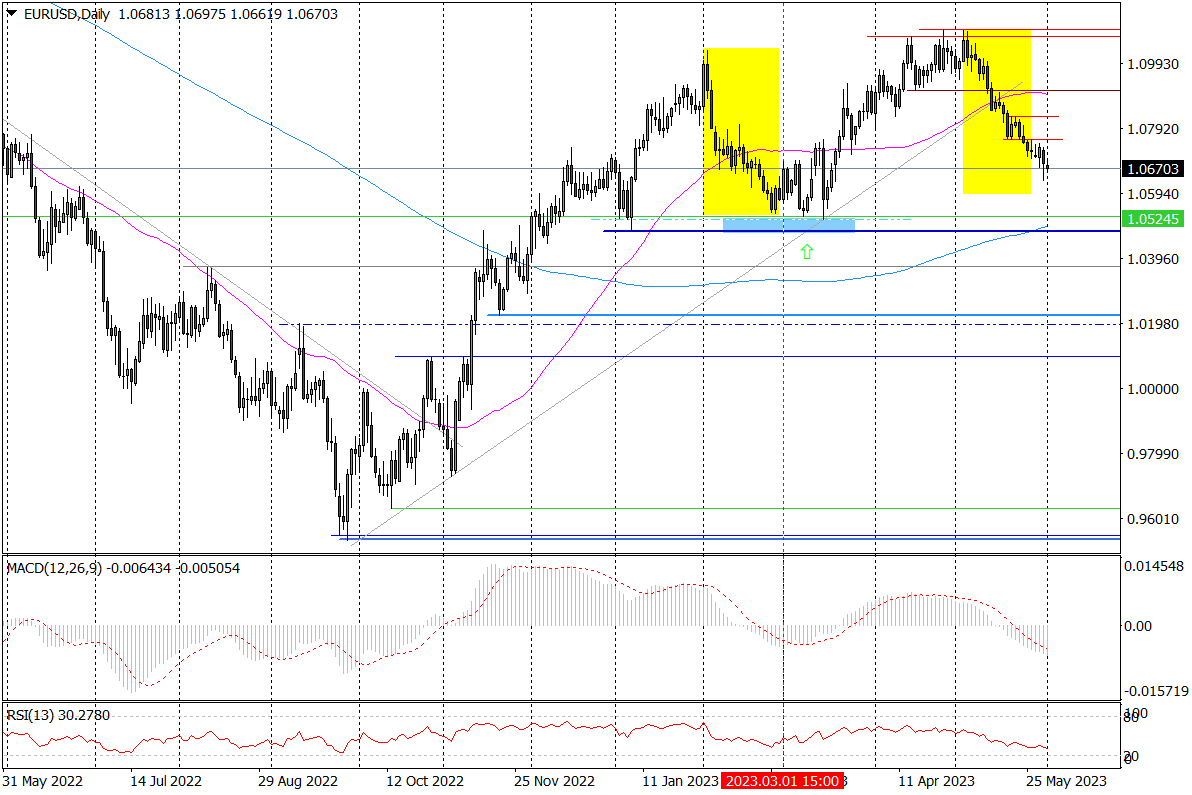

Poprawa nastrojów pomaga dziś zarówno akcjom, jak i surowcom. Nie ma natomiast przełożenia na notowania EUR/USD. Para ta dalej koryguje swoje marcowo-kwietniowe wzrosty. Dobrą wiadomością jest to, że zapoczątkowana w maju korekta swym zasięgiem za chwilę zrówna się z realizacją zysków z lutego, co powinno aktywizować kupujących.

Wykres dzienny EUR/USD

Zastrzeżenie: Przedstawiony materiał ma charakter wyłącznie informacyjny i nie powinien być traktowany jako porada inwestycyjna. Poglądy, informacje lub opinie wyrażone w tekście należą wyłącznie do autora, a nie do jego pracodawcy, organizacji, komitetu lub innej grupy, osoby lub firmy.

Wyniki osiągnięte w przeszłości nie są wskaźnikiem przyszłych wyników.

Ostrzeżenie przed ryzykiem: Kontrakty CFD są instrumentami złożonymi i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. 69% and 73% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD odpowiednio z Tickmill UK Ltd i Tickmill Europe Ltd. Powinieneś rozważyć, czy rozumiesz jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Kontrakty futures i opcje: Handel kontraktami futures i opcjami z depozytem zabezpieczającym wiąże się z wysokim stopniem ryzyka i może skutkować stratami przekraczającymi początkową inwestycję. Produkty te nie są odpowiednie dla wszystkich inwestorów. Upewnij się, że w pełni rozumiesz ryzyko i zachowaj odpowiednią ostrożność, aby nim zarządzać.