Poranny przegląd sytuacji na rynkach (11 grudnia 2023)

W tym tygodniu w centrum uwagi rynków finansowych znajdą się decyzje Rezerwy Federalnej (Fed), Europejskiego Banku Centralnego, Banku Anglii i Narodowego Banku Szwajcarii ws. stóp procentowych, a także m.in. dane o inflacji konsumenckiej i producenckiej w USA oraz wstępne odczyty grudniowych indeksów PMI dla największych światowych gospodarek.

Na rynkach akcji ten tydzień zakończy się rozliczeniem grudniowych serii instrumentów pochodnych (piątek, 15 grudnia), czyli tzw. Dniem Trzech Wiedźm.

W Polsce w tym tygodniu najpierw expose wygłosi, a następnie upadnie rząd premiera Morawieckiego (poniedziałek, 11 grudnia), a następnie Sejm wybierze (poniedziałek), a Prezydent powoła rząd premiera Tuska (środa, 13 grudnia).

Polska: strata Narodowego Banku Polskiego za rok 2023 może wynieść nawet 20 mld zł - media.

Kolejny miesiąc deflacji w Chinach. W listopadzie inflacja CPI w Państwie Środka wyniosła -0,5 proc. R/R (prognoza: -0,2 proc.), a inflacja PPI -3 proc. R/R (prognoza: -2,8 proc.).

Analitycy Goldman Sachs prognozują, że Fed zacznie obniżać stopy proc. w USA dopiero w III kwartale 2024 roku. Rynek wycenia, że stanie się to w maju przyszłego roku.

W poniedziałek mieszane nastroje na giełdach w Azji.

Drugi dzień wzrostowego odbicia na rynku ropy. Ropa Brent zbliża się do 72 dolarów za baryłkę.

Niewielkie zmiany na EUR/USD, GBP/USD i USD/CHF, po silnych wahaniach tych par w piątek wywołanych danymi z rynku pracy w USA.

Kurs USD/JPY wrócił powyżej 145 jenów, kontynuując piątkowe odreagowanie wcześniejszych silnych spadków.

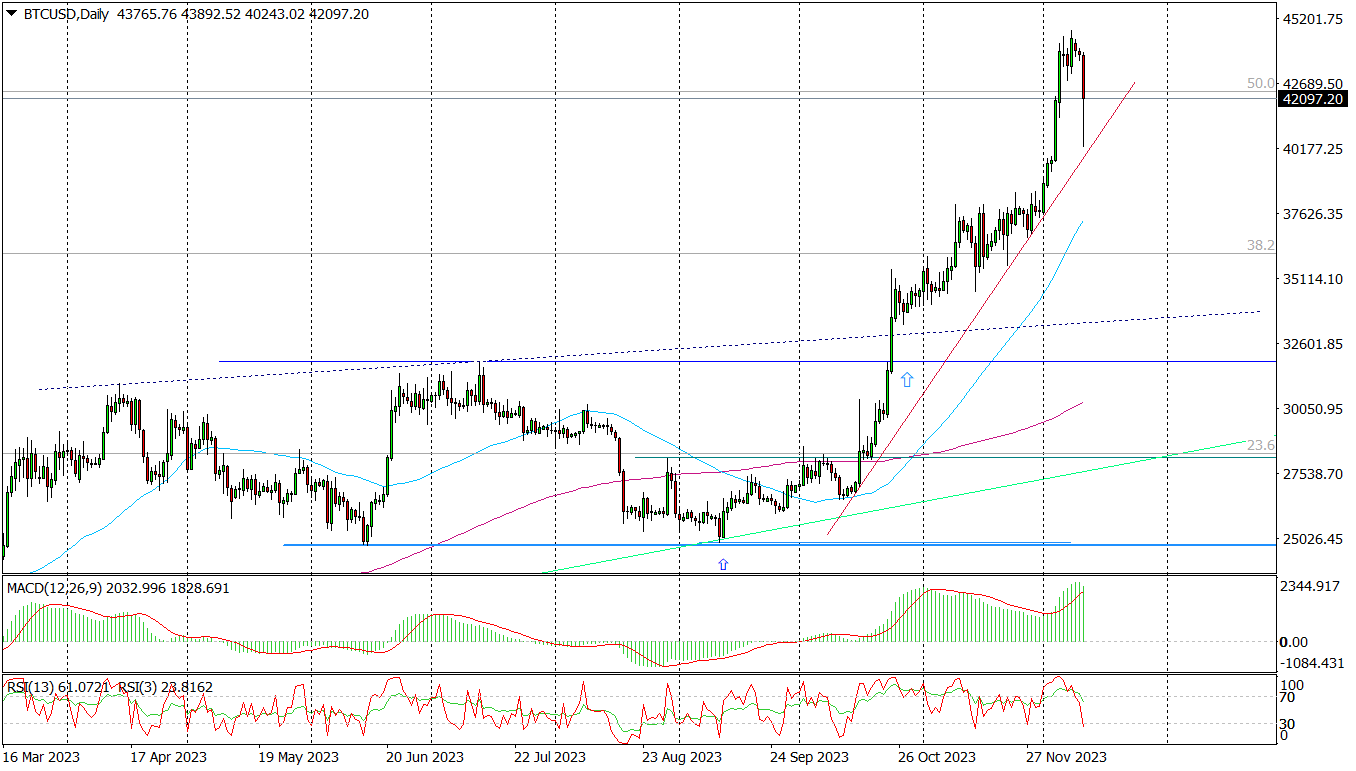

Silna realizacja zysków na bitcoinie. Dziś rano bitcoin potaniał w pewnym momencie do 40243 dolarów z 43765,76 dolarów na starcie notowań.

Zastrzeżenie: Przedstawiony materiał ma charakter wyłącznie informacyjny i nie powinien być traktowany jako porada inwestycyjna. Poglądy, informacje lub opinie wyrażone w tekście należą wyłącznie do autora, a nie do jego pracodawcy, organizacji, komitetu lub innej grupy, osoby lub firmy.

Wyniki osiągnięte w przeszłości nie są wskaźnikiem przyszłych wyników.

Ostrzeżenie przed ryzykiem: Kontrakty CFD są instrumentami złożonymi i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. 69% and 73% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD odpowiednio z Tickmill UK Ltd i Tickmill Europe Ltd. Powinieneś rozważyć, czy rozumiesz jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Kontrakty futures i opcje: Handel kontraktami futures i opcjami z depozytem zabezpieczającym wiąże się z wysokim stopniem ryzyka i może skutkować stratami przekraczającymi początkową inwestycję. Produkty te nie są odpowiednie dla wszystkich inwestorów. Upewnij się, że w pełni rozumiesz ryzyko i zachowaj odpowiednią ostrożność, aby nim zarządzać.