Silne tąpnięcie inflacji w Hiszpanii

Marzec przyniósł silny spadek inflacji w Hiszpanii. Jak wynika z opublikowanych dziś wstępnych danych, inflacja CPI w marcu spadł do 3,3% z 6% R/R w lutym i była znacząco niższa od rynkowych prognoz, które mówiły o spadku inflacji do 3,8% R/R.

Jeszcze mocniej zaskoczyły dane o inflacji HICP. W marcu spadła ona do 3,1% z 6% R/R, podczas gdy rynek oczekiwał spadku do 4% R/R.

Spadek inflacji to przede wszystkim zasługa tzw. efektów bazy. Ceny w Hiszpanii dalej bowiem rosną. W marcu ceny konsumpcyjne mierzone wskaźnikiem CPI wzrosły o 0,4% w stosunku do lutego, gdy wzrost ten wyniósł 0,9% M/M. Ceny mierzone wskaźnikiem HICP natomiast wzrosły w marcu o 1,1% w relacji miesięcznej, po tym jak w lutym wzrosły one o 0,9% M/M.

Spadek inflacji w Hiszpanii to pozytywny sygnał przed publikacją podobnych danych z innych europejskich gospodarek. Jeszcze dziś zostaną takie dane opublikowane z Niemiec, a jutro z Włoch, Francji i całej strefy euro. Dane te dają tez chwilowy oddech Europejskiemu Bankowi Centralnemu, ale nie stanowią jeszcze sugestii do oczekiwania zatrzymania podwyżek stóp procentowych. Aczkolwiek oczywiście przybliżają one taki scenariusz. Stąd też z punktu widzenia rynków dane mają pozytywną wymowę i powinny zwiększać apetyt na ryzyko.

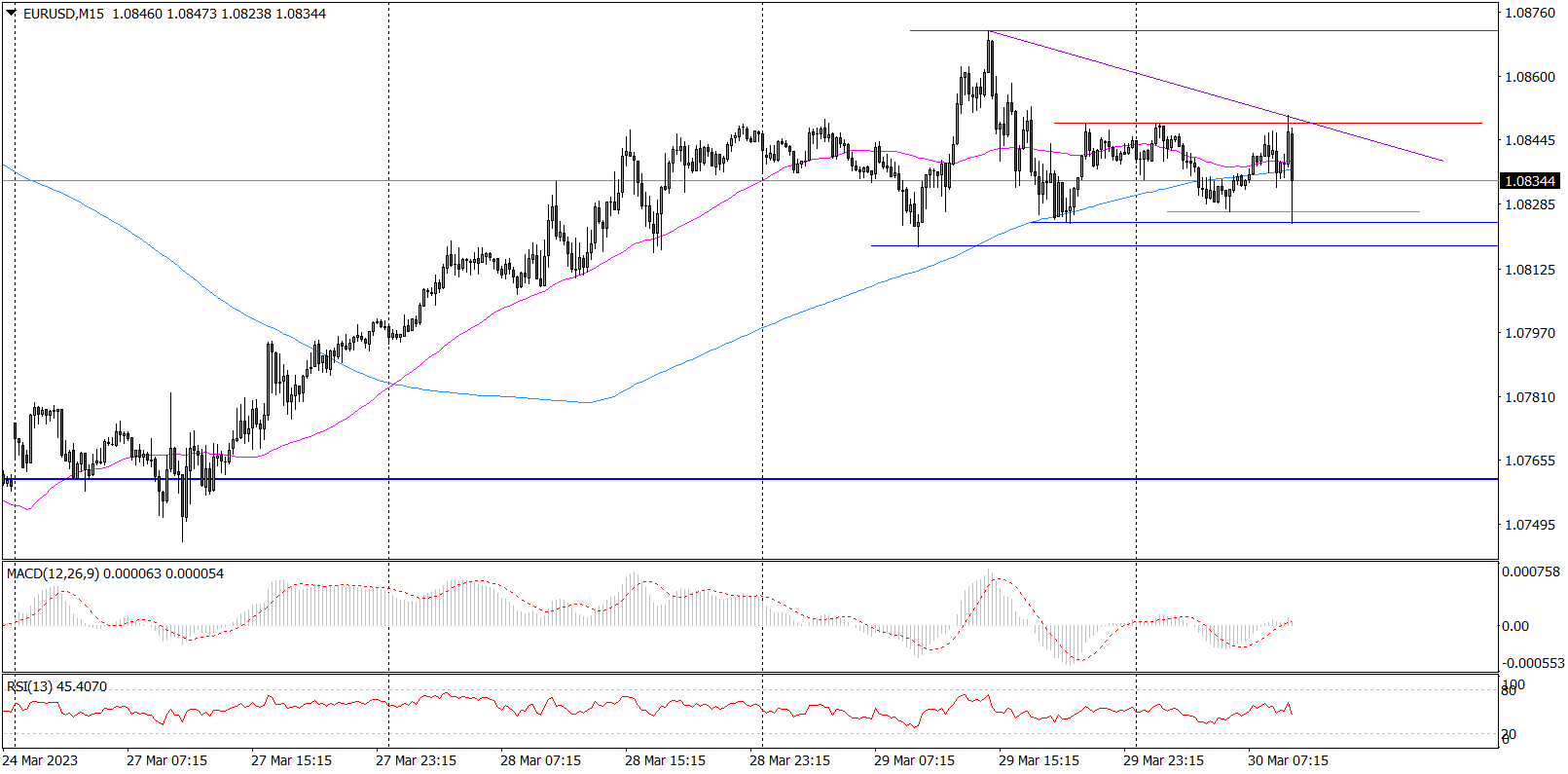

Kurs EUR/USD zareagował chwilowym spadkiem na dane inflacyjne z Hiszpanii. Na wykresie EUR/USD (M15) nie doszło jednak do przełamania nawet najbliższych wsparć, co może stanowić sugestię, że jakkolwiek kolejne ewentualne dane o niższej inflacji będą ograniczać oczekiwania na podwyżki stóp procentowych przez ECB, to rynki bardziej mogą ucieszyć się z bliskiego końca inflacyjnych problemów, co wesprze gospodarkę strefy euro i w efekcie doprowadzi do umocnienia wspólnej waluty.

Wykres EUR/USD (M15)

Zastrzeżenie: Przedstawiony materiał ma charakter wyłącznie informacyjny i nie powinien być traktowany jako porada inwestycyjna. Poglądy, informacje lub opinie wyrażone w tekście należą wyłącznie do autora, a nie do jego pracodawcy, organizacji, komitetu lub innej grupy, osoby lub firmy.

Wyniki osiągnięte w przeszłości nie są wskaźnikiem przyszłych wyników.

Ostrzeżenie przed ryzykiem: Kontrakty CFD są instrumentami złożonymi i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. 69% and 73% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD odpowiednio z Tickmill UK Ltd i Tickmill Europe Ltd. Powinieneś rozważyć, czy rozumiesz jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Kontrakty futures i opcje: Handel kontraktami futures i opcjami z depozytem zabezpieczającym wiąże się z wysokim stopniem ryzyka i może skutkować stratami przekraczającymi początkową inwestycję. Produkty te nie są odpowiednie dla wszystkich inwestorów. Upewnij się, że w pełni rozumiesz ryzyko i zachowaj odpowiednią ostrożność, aby nim zarządzać.