Spokojny wtorek na rynku walutowym, złoty czeka na dane z Polski

Wtorkowy poranek przynosi kontynuację... przedświątecznej stabilizacji notowań złotego do głównych walut. Poranna stabilizacja notowań polskiej waluty, która wpisuje się w nieco dłuższą konsolidację po ogromnych wahaniach kursu od połowy lutego do połowy marca, może być przysłowiową ciszą przed burzą. Nie tylko dlatego, że właśnie rozpoczęła się bitwa o Donbas w Ukrainie, co może generować dodatkowe ryzyko geopolityczne związane z agresją Rosji na Ukrainę lub tę wojnę zakończyć, ale przede wszystkim dlatego, że w tym tygodniu zostanie opublikowana cała seria ważnych danych makroekonomicznych z polskiej gospodarki.

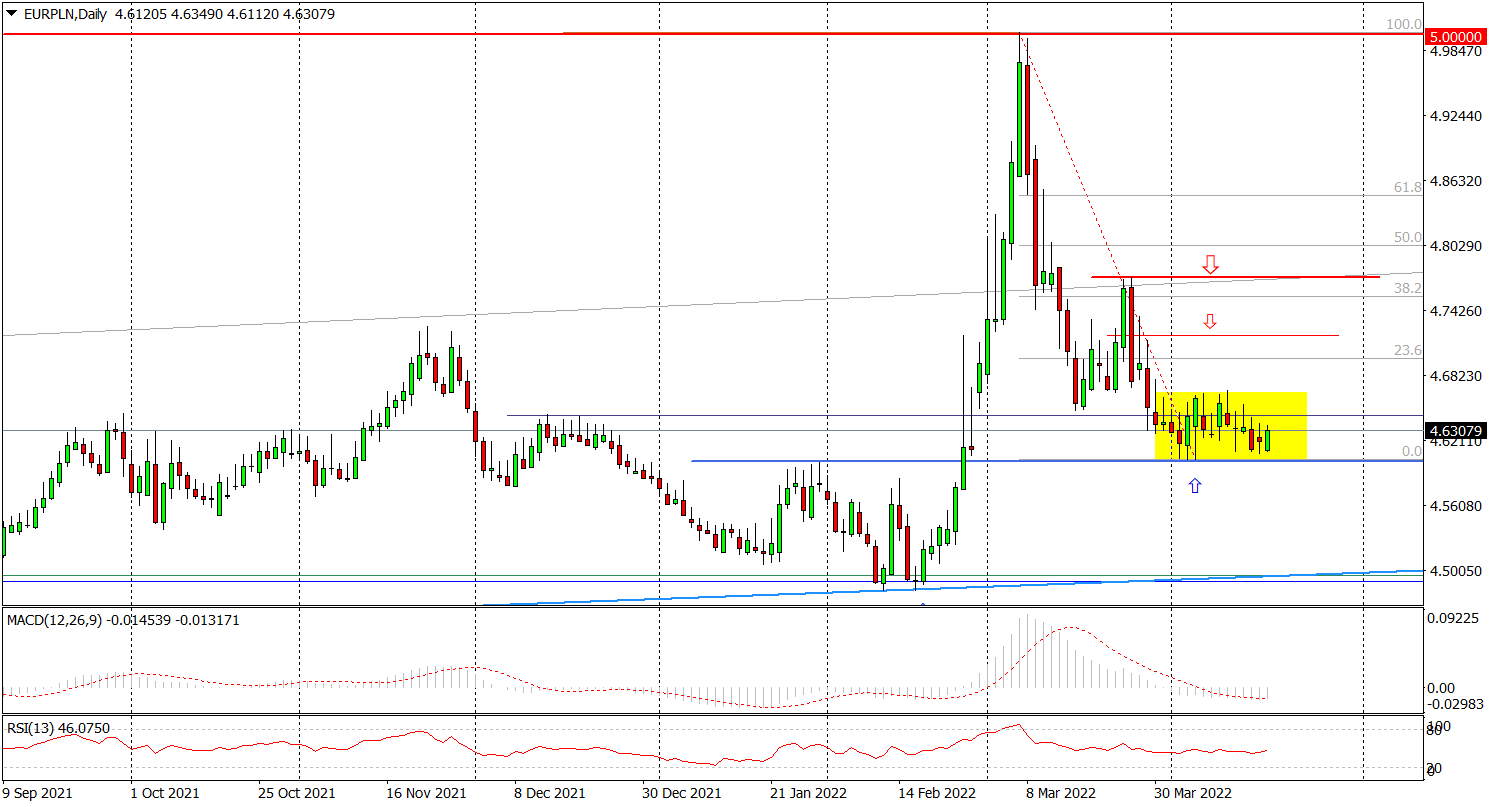

Wykres dzienny EUR/PLN

Jeszcze dziś o godzinie 14:00 Narodowy Bank Polski opublikuje marcowe dane o inflacji bazowej w Polsce (prognoza: 6,9 proc. R/R). W czwartek zostaną opublikowane dane o inflacji producenckiej (prognoza: 18 proc.), produkcji przemysłowej (prognoza: 11,9 proc.), zatrudnieniu w firmach (prognoza: 2,4 proc.) i przeciętnym wynagrodzeniu (prognoza: 10,5 proc.) za miesiąc marzec. Dzień później rynki poznają raporty o sprzedaży detalicznej (prognoza: 19,5 proc.) i produkcji budowlano-montażowej (prognoza: 15,2 proc.).

Wszystkie te dane pokażą pełny obraz polskiej gospodarki oraz tego, jaki pośredni wpływ na nią miał atak Rosji na Ukrainę. Staną się również elementem budowania oczekiwań, co do skali majowej podwyżki stóp procentowych w Polsce i ich docelowego poziomu.

Dziś rano rynek walutowy natomiast bez większych emocji przyjął wywiada prof. Henryka Wnorowskiego z Rady Polityki Pieniężnej, w którym wskazała na konieczność dalszego podnoszenia stóp procentowych, zasugerował wzrost inflacji w Polsce do około 13 proc. w czerwcu, nie wykluczył stagnacji gospodarczej w 2023 roku, ale też widzi szanse na kontynuację stopniowego umocnienia złotego.

Zastrzeżenie: Przedstawiony materiał ma charakter wyłącznie informacyjny i nie powinien być traktowany jako porada inwestycyjna. Poglądy, informacje lub opinie wyrażone w tekście należą wyłącznie do autora, a nie do jego pracodawcy, organizacji, komitetu lub innej grupy, osoby lub firmy.

Wyniki osiągnięte w przeszłości nie są wskaźnikiem przyszłych wyników.

Ostrzeżenie przed ryzykiem: Kontrakty CFD są instrumentami złożonymi i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. 69% and 73% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD odpowiednio z Tickmill UK Ltd i Tickmill Europe Ltd. Powinieneś rozważyć, czy rozumiesz jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Kontrakty futures i opcje: Handel kontraktami futures i opcjami z depozytem zabezpieczającym wiąże się z wysokim stopniem ryzyka i może skutkować stratami przekraczającymi początkową inwestycję. Produkty te nie są odpowiednie dla wszystkich inwestorów. Upewnij się, że w pełni rozumiesz ryzyko i zachowaj odpowiednią ostrożność, aby nim zarządzać.