Złoty reaguje tylko na nastroje globalne

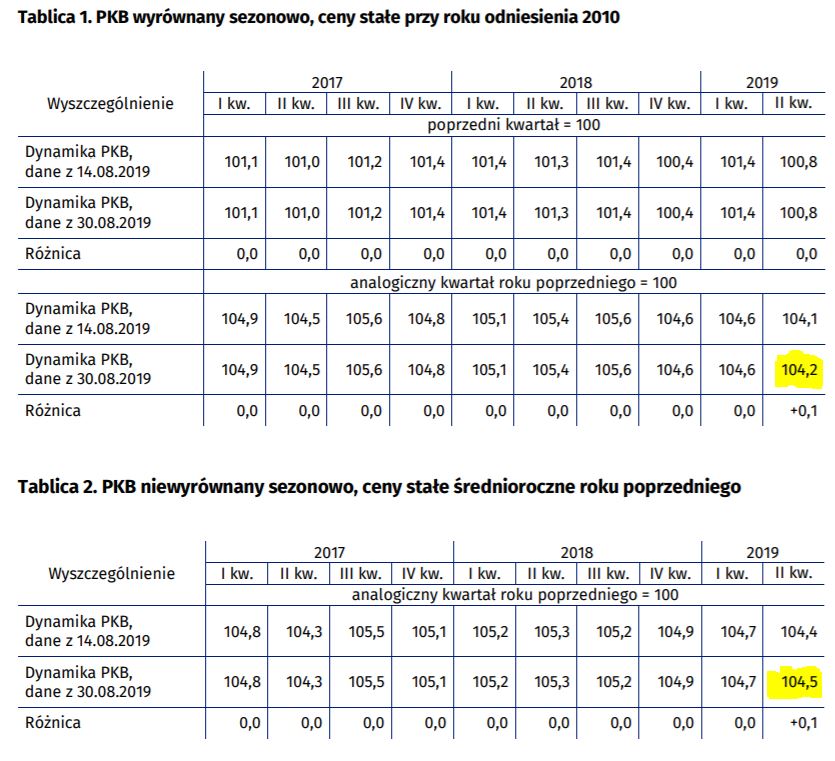

Jeżeli ktokolwiek miał wątpliwości, że polskie dane makroekonomiczne w żaden sposób nie wpływają na złotego, to dziś o tym mógł na własne oczy się przekonać. Na rynku walutowym praktycznie niezauważony przeszedł finalny odczyt danych o PKB Polski za II kwartał, które przyniosły rewizję wzrostu do 4,5 proc. z 4,4 proc. R/R szacowanych wstępnie. Co więcej te dane dalej sugerują, że w całym 2019 roku wzrost gospodarczy będzie się kształtował na poziomie 4,4-4,6 proc., co będzie jednym z najlepszych wyników w Unii Europejskiej i wynikiem znacząco lepszym niż w ocierających się o recesję Niemczech.

Bez echa przeszły też sierpniowe dane o inflacji CPI w Polsce. Ta lekko się cofnęła i ukształtowała na poziomie 2,8 proc. R/R, ale była znacząco wyższa niż w strefie euro (HICP 1 proc. R/R). Dane te wciąż sugerują, że na początku przyszłego roku inflacja dobije do 3,5 proc., co przy szybkim wzroście gospodarczym każe zapomnieć o jakichkolwiek obniżkach stóp procentowych.

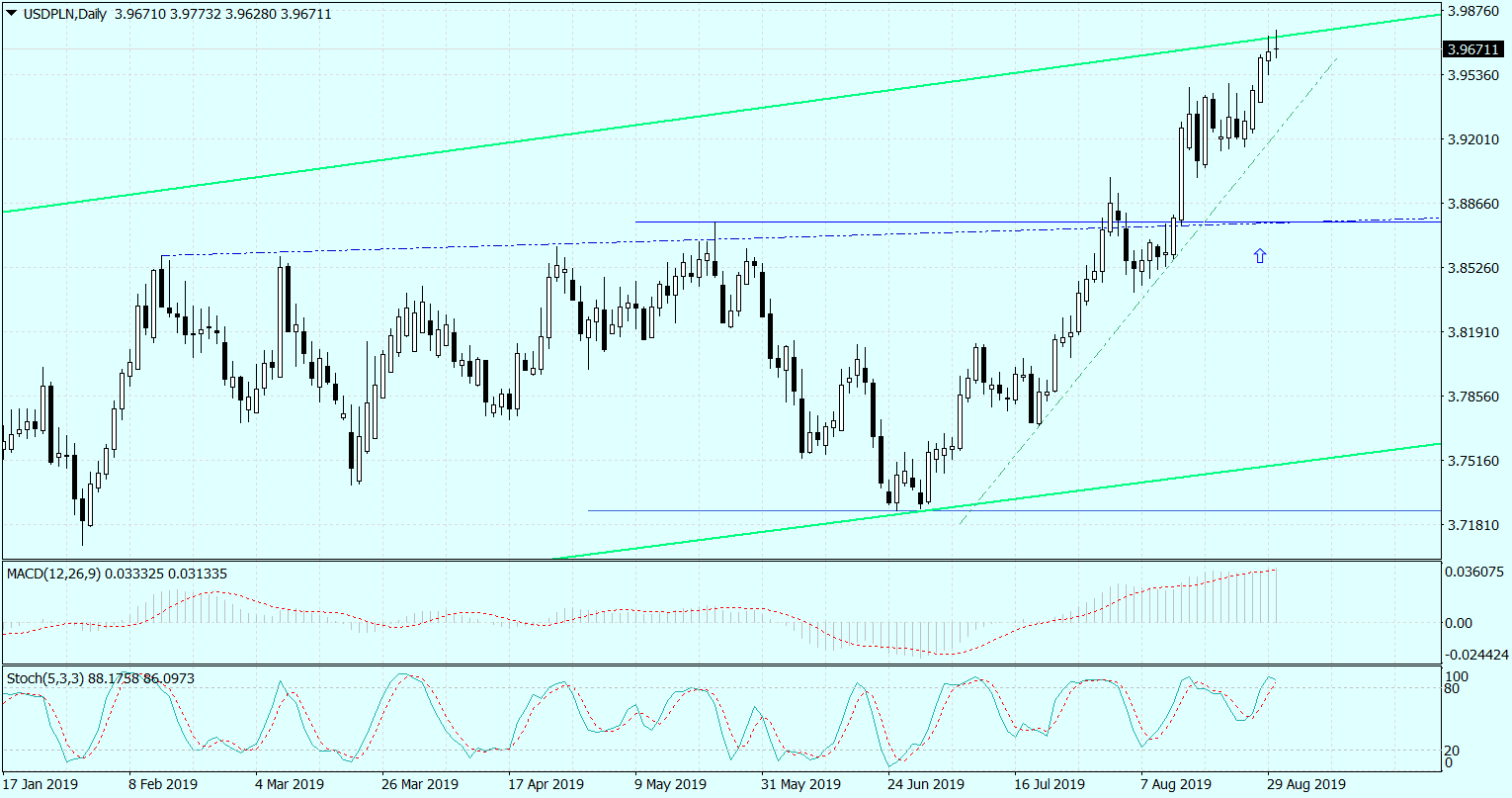

Wysoki wzrost gospodarczy i narastająca presja inflacyjna, nawet w świetle spodziewanego spowolnienia wzrostu gospodarczego na świecie, powinny mocno wspierać złotego. Nic takiego nie ma miejsca. Wręcz przeciwnie. Kurs USD/PLN wzrósł nawet do 3,9773 zł i był najwyższy od kwietnia 2017 roku. I pewnie dziś kierowałby się dalej ku poziomowi 4 zł, gdyby nie znacząca poprawa nastrojów na rynkach globalnych. To jedyny w tej chwili czynnik, który złotego wspiera.

Zastrzeżenie: Przedstawiony materiał ma charakter wyłącznie informacyjny i nie powinien być traktowany jako porada inwestycyjna. Poglądy, informacje lub opinie wyrażone w tekście należą wyłącznie do autora, a nie do jego pracodawcy, organizacji, komitetu lub innej grupy, osoby lub firmy.

Wyniki osiągnięte w przeszłości nie są wskaźnikiem przyszłych wyników.

Ostrzeżenie przed ryzykiem: Kontrakty CFD są instrumentami złożonymi i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. 69% and 73% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD odpowiednio z Tickmill UK Ltd i Tickmill Europe Ltd. Powinieneś rozważyć, czy rozumiesz jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Kontrakty futures i opcje: Handel kontraktami futures i opcjami z depozytem zabezpieczającym wiąże się z wysokim stopniem ryzyka i może skutkować stratami przekraczającymi początkową inwestycję. Produkty te nie są odpowiednie dla wszystkich inwestorów. Upewnij się, że w pełni rozumiesz ryzyko i zachowaj odpowiednią ostrożność, aby nim zarządzać.